DIPARTIMENTO SCIENTIFICO della FONDAZIONE STUDI

Via del Caravaggio 66 00145 Roma (RM)

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

IL CONTRATTO DI SOLIDARIETÀ PER LE IMPRESE SOGGETTE ALLA CIGS

1. Premesse

Il Decreto legislativo 14 settembre 2015, n. 148 ( pubblicato in G.U. il 23/9/15, n. 221, S.O. n. 53) ha novellato con decorrenza 24 settembre 2015 il contratto di solidarietà difensivo per le imprese soggette alla CIGS, rivedendo profondamente quanto previsto dall’art. 1 dell’abrogato D.L. 726/84 (convertito con modificazioni nella legge 863/84).

L&rsqu 16, n. 94033 - pubblicato sul sito del Ministero del Lavoro l’8 febbraio 2016 ed efficace dal 9 febbraio 2016. Da tale data sono entrati in vigore i “criteri per l'approvazione dei programmi di cassa integrazione guadagni straordinaria ai sensi del decreto legislativo n. 148 del 14 settembre 2015”.

Autori:

Mauro Marrucci

Luca Caratti

Giancarlo Uva

Enzo De Fusco

2. Le caratteristiche del nuovo contratto di solidarietà difensivo e il campo di applicazione

Il contratto di solidarietà, da autonomo ammortizzatore sociale, è stato ricondotto ad una causale della CIGS.

Sicché sulla base della tecnica legislativa utilizzata, la nuova normativa in materia di CIGS trova applicazione anche per i CDS, salvo che la specifica norma, espressamente applicabile ai CDS, non disponga diversamente.

Ne consegue sul piano sostanziale un’armonizzazione della disciplina dei due ammortizzatori sociali con la relativa eliminazione per la solidarietà di alcuni, elementi, che ne determinavano una certa appetibilità tra cui l’insussistenza del massimale di integrazione salariale per i lavoratori e della contribuzione addizionale per le aziende.

2.1. Le caratteristiche del nuovo contratto di solidarietà

In seguito alla riforma degli ammortizzatori sociali il contratto di solidarietà difensivo mantiene la sua primaria funzione mirata ad evitare, in tutto o in parte, la riduzione o la dichiarazione di esubero del personale anche attraverso un suo

più razionale impiego. La fattispecie è del resto prevista anche nell’art. 4, comma 5, della legge n. 223/1991, quale uno dei rimedi volti ad evitare, ancorché parzialmente, il licenziamento collettivo.

Il presupposto consiste nella stipula di un contratto collettivo aziendale tra l’impresa e le associazioni sindacali comparativamente più rappresentative sul piano nazionale o con le loro rappresentanze sindacali aziendali/unitarie. Data la propria natura gestionale il contratto di solidarietà è efficace anche nei confronti dei lavoratori dissenzienti o non aderenti ai sindacati stipulanti (Cass. 24 febbraio 1990 n. 1403).

L’art. 21 comma 5 del DLgs 148/2015, nell’individuare la causa del contratto di solidarietà, prevede indirettamente anche l’obbligo delle parti, ribadito dal DM 94033/2016, di individuare e quantificare, nel contratto, l’esubero di personale.

Per il restante contenuto minimo essenziale del contratto sono da intendersi ancora validi i chiarimenti del Ministero del Lavoro resi con circolare n. 33/1994.

Come per il passato, la riduzione media dell’orario di lavoro non può essere superiore al 60 per cento dell’orario giornaliero, settimanale o mensile dei lavoratori interessati dal contratto di solidarietà (limite collettivo aziendale).

Il limite collettivo aziendale di cui sopra continua ad essere inteso (cfr. art. 21 comma 5 DLgs 148/2015) quale media tra tutti i lavoratori interessati dalla solidarietà.

Pertanto, una volta determinata, sulla base degli esuberi previsti nel contratto, la percentuale di riduzione dell’orario di lavoro, le aziende distribuiscono (su base giornaliera, settimanale, mensile) le ore di solidarietà tra i lavoratori interessati dall’ammortizzatore sociale.

Tale distribuzione, però, rispetto al passato soggiace ad un ulteriore limite individuale da rispettarsi in via congiunta con il limite collettivo di cui sopra.

Il limite individuale, a norma dell’art. 21 comma 5 del DLgs 148/2015, consiste nell’impossibilità per l’azienda di attribuire ad ogni singolo lavoratore una riduzione di orario superiore al 70% rispetto alle ore lavorabili, nell’arco dell’intero periodo per il quale il contratto di solidarietà è stipulato.

2.2. Il campo di applicazione

Riguardo al campo di applicazione oggettivo della nuova solidarietà difensiva, l’art. 46 del DLgs 148/2015 ha abrogato, con effetto dal 1° luglio 2016, l’art. 5 del DL 148/1993 che fissava la normativa in materia di contratti di solidarietà di tipo B.

Conseguentemente, come chiarito dal Ministero del lavoro (cfr. circ. M.Lav. n. 8/2016), le aziende che non rientrano nel campo di applicazione della CIGS potranno stipulare CDS di tipo B esclusivamente entro il 30 giugno 2016 e per una durata massima comunque non superiore al 31/12/2016 (quest’ultima disposizione è contenuta nella legge di stabilità 2016 al comma 305).

Nulla, invece, viene innovato riguardo al campo di applicazione oggettivo dei contratti di solidarietà di tipo A stipulabili dalle imprese rientranti nella CIGS, il cui campo di applicazione è rimasto sostanzialmente invariato rispetto al passato.

Parimenti non si registrano significative novità in merito al campo di applicazione soggettivo ovvero all’insieme dei lavoratori sottoponibili alla solidarietà.

Destinatari dei CDS, infatti, sono i lavoratori assunti con contratto di lavoro subordinato (operai, impiegati e quadri), con esclusione dei dirigenti, dei lavoratori a domicilio e dei lavoratori a tempo determinato per attività stagionali, sotto la condizione che possano vantare una “anzianità di effettivo lavoro” di almeno 90 giorni (nella previgente normativa il riferimento era alla anzianità di servizio) presso la singola unità produttiva.

Si sottolinea che il concetto di anzianità di servizio era inteso come il tempo di calendario intercorso a partire dall’assunzione presso l’impresa (cfr. Cass. n. 16173/2004), quindi, più estensivo rispetto all’attuale concetto di anzianità da effettivo lavoro intesa come “giornate di effettiva presenza al lavoro, a prescindere dalla loro durata oraria, ivi compresi i periodi di sospensione del lavoro derivanti da ferie festività e infortuni”, ad inclusione dei periodi di astensione per maternità obbligatoria (cfr. circ. Ministero del lavoro 24/2015 ).

2.3 Le esclusioni L’esclusione degli apprendisti è dettata indirettamente dall’art. 2, comma 2, del D.Lgs. n. 148/2015, che ne ammette il sostegno limitatamente alla causale di intervento per crisi aziendale di cui all’articolo 21, comma 1, lettera b), escludendoli di fatto dalla solidarietà.

L’esclusione opera nonostante sia stato esteso agli apprendisti il sistema di finanziamento delle integrazioni salariali ordinarie e straordinarie.

Inoltre, come precisato dall’art. 3 del D.M. n. 94033/2016 e in continuità con il passato, il ricorso al contratto di solidarietà non è ammesso per i rapporti di lavoro a tempo determinato instaurati al fine di soddisfare le esigenze di attività produttive soggette a fenomeni di natura stagionale.

Per i dipendenti con rapporto di lavoro part-time, invece, è ammissibile l'applicazione dell'ulteriore riduzione di orario qualora sia dimostrato il carattere strutturale del part-time nella preesistente organizzazione del lavoro.

In mancanza di specifiche disposizioni ministeriali, possono ritenersi non strutturali le trasformazioni dei contratti in lavoro a tempo parziale

limitatamente a specifici periodi temporali (clausole di trasformazione orare a tempo determinato).

Il contratto di solidarietà non si applica, inoltre, nei casi di fine lavoro e fine fase lavorativa nei cantieri edili. A tale riguardo, nel caso di imprese rientranti nel settore edile, devono essere indicati nel contratto i nominativi dei lavoratori inseriti nella struttura permanente, distinguendoli da quelli addetti temporaneamente alle attività di cantiere.

3. Misura, durata e contribuzione

La disciplina della misura dell’integrazione salariale derivante dal contratto di solidarietà è completamente armonizzata con la normativa in materia di cassa integrazione guadagni fissata all’art. 3 del DLgs 148/2015.

L’integrazione salariale consiste nella misura dell’80% della retribuzione persa nel limite del massimale mensile di integrazione salariale pari a (cfr. circ. INPS 48/2016) :

a) euro 971,71 se la retribuzione mensile di riferimento per il calcolo del trattamento, comprensiva dei ratei di mensilità aggiuntive, è pari o inferiore a euro 2.102,24;

b) euro 1.167,91 se la retribuzione mensile di riferimento per il calcolo del trattamento, comprensiva dei ratei di mensilità aggiuntive, è superiore a euro 2.102,24.

Rimane fermo che l’integrazione salariale corrisposta ai lavoratori continua ad essere soggetta alla riduzione prevista dalla legge n. 41/1986, stabilita in misura pari al contributo percentuale dovuto dagli apprendisti ovvero al 5,84%.

Esempi differenza della misura dell’integrazione salariale con la previgente normativa

• Esempio con applicazione massimale

Solidarietà con riduzione dell’orario di lavoro del 60%, orario normale di lavoro di 40 ore settimanali e retribuzione lorda annua di 35.000 euro. Ore lavorabili nel mese: 185.

Nuova disciplina

Vengono integrate 24 ore a settimana (40*60%).

Occorre preliminarmente individuare la retribuzione persa su base oraria con un coefficiente ex CCNL applicato pari a 173. Quindi: (35.000/12)/173= 16,86 euro.

Il valore dell’integrazione salariale orario sarebbe pertanto pari a 16,86*80%=13,48 euro; 12,7 euro al netto del 5,84%.

Il massimale applicabile è 1.167,91, perché la retribuzione mensile: 35.000/12=2.916,66 euro è superiore al valore di 2.102,24.

II valore dell’integrazione salariale oraria è data da: 1.167,91/185=6,31 euro;

5,95 euro al netto del 5,84% e al lordo delle imposte.

Pertanto, l’importo settimanale di integrazione salariale al lordo delle imposte è dato da: 5,95*24=142,8 euro.

Vecchia disciplina

L’integrazione salariale oraria era pari a 16,86 x 70% = 11,802 euro; 11,122

euro al netto del 5,84%;

quindi spettava una integrazione salariale pari a 11,122 x 24 = 267 euro.

• Esempio senza applicazione massimale

Solidarietà con riduzione dell’orario di lavoro del 60%, orario normale di lavoro di 40 ore settimanali e retribuzione lorda annua di 12.000 euro. Ore lavorabili nel mese: 173.

Nuova disciplina

Vengono integrate 24 ore a settimana (40*60%).

Occorre preliminarmente individuare la retribuzione persa su base oraria con un coefficiente ex CCNL applicato di 173. Quindi: (12.000/12)/173= 5,78 euro.

Il valore dell’integrazione salariale orario è pari a 5,78*80%=4,624 euro; 4,354 euro al netto del 5,84%.

Occorre individuare il valore su base oraria del massimale: (971,71/173)=5,61 euro; 5,29 euro al netto del 5,84%; il confronto deve essere effettuato con il massimale pari a 971,71, considerato che la retribuzione mensile persa è pari a 12.000/12=1.000 ovvero inferiore a 2.102,24 euro.

Considerato che il valore orario dell’integrazione salariale è inferiore all’importo del massimale orario di integrazione, l’importo settimanale di

integrazione salariale al lordo delle imposte è dato da: 4,354 x 24=104,496 euro.

Vecchia disciplina

Il valore orario dell’integrazione salariale era pari a 5,78 euro x 70% = 4,046 euro; 3,816 euro al netto del 5,84%.

L’importo settimanale di integrazione salariale è pari a 3,816 x 24 = 91,58 euro.

La retribuzione di riferimento per il calcolo dell’integrazione salariale è la retribuzione ordinariamente corrisposta ovvero la retribuzione con carattere di stabilità (interpello 42/2008 Ministero del Lavoro); pertanto sono da includersi senza dubbio in essa anche elementi quali superminimi, altre indennità e mensilità aggiuntive.

Di contro, non sono da includersi nella retribuzione di riferimento gli aumenti economici previsti da contratti collettivi aziendali nel periodo di sei mesi antecedente la stipula del contratto di solidarietà.

Peraltro, il trattamento di integrazione salariale è ridotto in corrispondenza di eventuali successivi aumenti retributivi intervenuti in sede di contrattazione aziendale.

In considerazione della finalità antielusiva della norma, si ritiene debbano essere esclusi anche gli aumenti individuali avvenuti nel medesimo periodo.

Continuerà ad essere possibile il recupero delle quote di accantonamento del trattamento di fine rapporto relative alla retribuzione persa a seguito della riduzione dell’orario di lavoro.

Tuttavia, tale facoltà sarà negata per le quote del TFR relativo ai lavoratori licenziati per motivo oggettivo o nell’ambito di una procedura di licenziamento collettivo, entro 90 giorni dal termine del periodo di fruizione del trattamento di integrazione salariale, ovvero entro 90 giorni dal termine del periodo di fruizione di un ulteriore trattamento straordinario di integrazione salariale concesso entro 120 giorni dal termine del trattamento precedente.

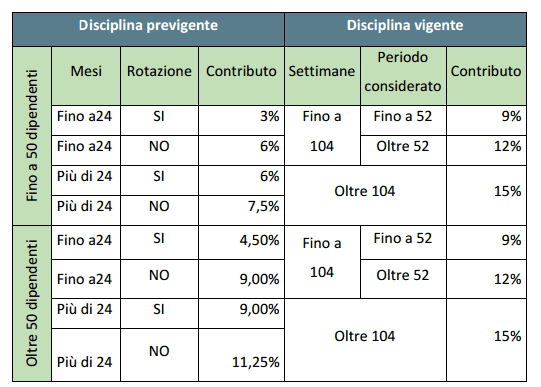

La disciplina relativa alla contribuzione aziendale la si ricava dalle norme di carattere generale fissate per la CIGS e specificamente dall’art. 5 del D. Lgs. n. 148/2015.

Pertanto, la solidarietà difensiva, a differenza del passato dove non comportava costi aggiuntivi per le imprese, viene assoggettata allo stesso contributo addizionale previsto per la CIGS con le seguenti modalità:

1) 9 per cento della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate, relativamente ai periodi di integrazione salariale ordinaria o straordinaria fruiti all’interno di uno o più interventi concessi sino a un limite complessivo di 52 settimane in un quinquennio mobile;

2) 12 per cento oltre il limite di cui alla lettera a) e sino a 104 settimane in un quinquennio mobile;

3) 15 per cento oltre il limite di cui alla lettera b), in un quinquennio mobile.

Come precisato dal Ministero del Lavoro con circolare n. 24 del 2015, il contributo addizionale in continuità con il passato non trova applicazione nei seguenti casi:

- Imprese sottoposte a procedura concorsuale anche con continuazione dell’attività aziendale (art. 8 comma 8 bis L. 160/1988);

- Imprese commissariate (art. 7comma 10 ter DL 148/1993).

Le modalità di calcolo del nuovo contributo addizionale sono legate esclusivamente alla durata del trattamento di integrazione salariale; soprattutto prevedono quale base imponibile la retribuzione globale persa a causa della riduzione/sospensione di orario.

Il DLgs 148/2015, pertanto, oltre ad assoggettare anche la solidarietà al contributo addizionale, prevede un contributo addizionale significativamente più oneroso rispetto a quello previsto in precedenza per la CIGS, sia in termini di aliquote contributive sia in termini di modalità di calcolo.

Infatti in passato il contributo dipendeva da una serie di elementi quali il numero dei dipendenti dell’azienda, la durata del trattamento e il rispetto dei criteri di rotazione. Ma soprattutto la base imponibile era determinata dall’ammontare dell’integrazione salariale erogata e non, come è attualmente previsto, dalla retribuzione globale persa a causa della riduzione o della sospensione dell’ orario.

È di tutta evidenza che l’integrazione salariale, a parità di condizioni, è significativamente inferiore rispetto alla retribuzione su cui tale integrazione viene calcolata e tale differenza risulta tanto più evidente in presenza di elevate retribuzioni laddove trovi applicazione il massimale di integrazione salariale.

Si propone un prospetto di sintesi e confronto tra vecchia e nuova disciplina

Esempi

• Differenza rispetto al passato-contributo addizionale per retribuzioni medio basse- azienda fino a 50 dipendenti-sospensione di orario.

Si ipotizza una CIGS a zero ore di durata pari a 24 mesi ovvero a 104 settimane con una retribuzione mensile di riferimento pari a 1.500 euro.

L’importo dell’integrazione salariale sarebbe stato soggetto al massimale: 1.500 *80%=1.200 euro, che risulta maggiore di 971,71 euro.

Il contributo addizionale su base mensile nella previgente disciplina, in caso di rispetto dei criteri di rotazione, consiste nella misura percentuale del 3% per tutte le 24 mensilità.

La base imponibile è data dall’importo dell’integrazione salariale percepita (con l’applicazione del massimale).

Quindi il valore del contributo mensile per 24 mensilità è pari a: 914,96 (al netto del 5,84%)*3%=27,44 euro.

Il contributo addizionale su base mensile nella vigente disciplina consiste nel valore percentuale del 9% per le prime 52 settimane e del 12% per le settimane ulteriori rispetto alle 52.

La base imponibile è data dalla retribuzione globale spettante per le ore non prestate.

Pertanto il contributo su base mensile per le prime 52 settimane risulta pari a: 1.500*9%= 135 euro e per le ulteriori 52 settimane risulta pari a 1.500*12%= 180 euro.

• Differenza rispetto al passato- contributo addizionale per retribuzioni medio alte - azienda fino a 50 dipendenti-sospensione di orario.

Si ipotizzi una CIGS a zero ore di durata pari a 24 mesi ovvero a 104 settimane con una retribuzione mensile di riferimento pari a 3.000 euro.

Il contributo addizionale su base mensile nella previgente disciplina è pari a: 1.099,70*3%=33 euro (applicazione del massimale).

Il contributo addizionale su base mensile nella vigente disciplina risulta pari a: 3.000*9% per le prime 52 settimane= 270 euro e 3.000*12%= 360 euro per le restanti 52 settimane.

Anche sotto il profilo della durata si riscontrano significative novità rispetto al passato.

Dal combinato disposto dell’art. 22 commi 2 e 5 del Dlgs 148/2015 si ricava che per ogni unità produttiva il contratto di solidarietà può avere una durata massima di 36 mesi nell’ambito di un quinquennio mobile.

Oltre alla riduzione dei mesi di durata massima di fruizione dei CDS, la nuova normativa ha introdotto l’applicazione del quinquennio mobile rispetto al quinquennio fisso. Questo secondo aspetto non è da sottovalutare.

Infatti, nella verifica della durata massima, con il quinquennio mobile retroagisce rispetto alla richiesta di integrazione salariale (cfr. circ. INPS n. 197/2015), a differenza del quinquennio fisso che è stabilito ex ante.

4. Aspetti di natura gestionale

La gestione del rapporto di lavoro durante la solidarietà comporta non poche limitazioni per le aziende.

Secondo la previsione dell’art. 21, comma 5, sesto periodo, del D.Lgs. n. 148/2015, gli accordi di solidarietà devono specificare le modalità attraverso le quali l’impresa, per soddisfare temporanee esigenze di maggior lavoro, può modificare in aumento, nei limiti del normale orario lavorativo, l’orario ridotto.

Dal maggior lavoro svolto deriva una corrispondente riduzione del trattamento di integrazione salariale.

L'azienda è tenuta a comunicare l'avvenuta variazione di orario al competente ufficio del Ministero del lavoro e delle politiche sociali e all'INPS.

Invece, in tutti i casi in cui si renda opportuna una riduzione di orario maggiore di quella stabilita tra le parti è necessario stipulare un nuovo contratto di solidarietà.

L’art. 4 comma 3 del DM 94033/2016 stabilisce che “in linea generale, non sono ammesse prestazioni di lavoro straordinario per i lavoratori posti in solidarietà”.

Ne consegue che continua a trovare applicazione il divieto generale di utilizzare lavoro straordinario in riferimento ai lavoratori posti in solidarietà.

Stante il tenore letterale della disposizione ministeriale (“in linea generale”) il divieto non opera nei soli casi in cui gli accordi di solidarietà prevedano i casi eccezionali che consentono il ricorso alla prestazione straordinaria.

In ogni caso il lavoro straordinario è consentito per i lavoratori che non sono inclusi nell’elenco allegato al contratto di solidarietà.

L’art. 20 comma 1 lett. c del Dlgs 81/2015 stabilisce il divieto di stipulare contratti a tempo determinato, pena la trasformazione del contratto a tempo indeterminato, “presso unità produttive nelle quali sono operanti una sospensione del lavoro o una riduzione dell'orario in regime di cassa integrazione guadagni, che interessano lavoratori adibiti alle mansioni cui si riferisce il contratto a tempo determinato”.

Pertanto, il divieto di assunzione con contratto a tempo determinato non opera nei casi in cui le mansioni non siano coinvolte nel regime di solidarietà.

Durante il contratto di solidarietà l’azienda non può effettuare licenziamenti per ragioni di carattere economico. Tuttavia, secondo la previsione dell’art. 4,

comma 4 del D.M. n. 94033/2016, nel corso del contratto di solidarietà - al fine di consentire la gestione non traumatica degli esuberi di personale - è ammessa la procedura di licenziamento collettivo con la non opposizione dei lavoratori.

Si sottolinea, inoltre, che l’art. 10 del decreto ministeriale 94033/2016 ha operato l’abrogazione del DM 46448/2009, che, quindi, ha cessato di avere efficacia per le istanze di intervento straordinario di integrazione salariale presentate dal 9 febbraio 2016, ovvero dalla data di entrata in vigore del citato DM 94033/2016.

5. Procedimento amministrativo

Il procedimento amministrativo previsto dagli art. 24 e 25 del DLgs 148/2015 si

articola in quattro fasi:

1) Stipula del contratto

2) Domanda di concessione del trattamento

3) Sospensione/riduzione dell’orario.

4) Erogazione del trattamento

5.1. Stipula del contratto

Il contratto di solidarietà è stipulato con le organizzazioni sindacali comparativamente più rappresentative sul piano nazionale anche per mezzo delle loro RSA/RSU in cui deve essere riportato l’elenco dei lavoratori interessati alla solidarietà.

5.2. DOMANDA DI CONCESSIONE DEL TRATTAMENTO

La domanda di concessione della integrazione, corredata dall’elenco nominativo dei lavoratori interessati, va presentata, con modalità telematica, entro 7 gg dalla stipula del contratto.

La domanda deve essere presentata contestualmente al Ministero del Lavoro – Direzione Generale degli Ammortizzatori Sociali e I.O. Divisione IV - e alle Direzioni Territoriali competenti per territorio.

Si segnala rispetto al passato una maggiore restrizione dei termini di presentazione della domanda.

Nella previgente disciplina, infatti, la domanda doveva essere presentata entro 25 giorni dalla fine del periodo di paga della settimana in cui aveva avuto inizio la riduzione dell'orario di lavoro. Quindi, le imprese potevano inoltrare domanda di concessione anche dopo l’inizio della sospensione o della riduzione di orario.

5.3. Sospensione/riduzione dell’orario

La sospensione o la riduzione di orario decorre “non prima” del 30° giorno successivo alla data di presentazione della domanda e ciò vale anche in caso di presentazione tardiva della domanda (oltre i 7 giorni).

Se, dalla tardiva presentazione della domanda, deriva un danno ai lavoratori in termini di mancata percezione dell’integrazione salariale, l’impresa deve corrispondere l’importo equivalente all’integrazione salariale non percepita.

Il Decreto Ministeriale di concessione di autorizzazione è di norma adottato entro 90 gg dalla data di presentazione della domanda.

Il Ministero del Lavoro, nell’ambito della fase istruttoria, può richiedere ulteriore documentazione o la rettifica di eventuali dichiarazioni/istanze erronee: tale atto sospende il procedimento amministrativo e l’impresa, entro 30 giorni dalla comunicazione del Ministero, deve produrre i chiarimenti richiesti, pena il mancato accoglimento dell’istanza.

Entro il termine di 10 giorni dalla comunicazione di mancato accoglimento dell’istanza, le imprese possono presentare per iscritto le loro osservazioni e tale comunicazione sospende il procedimento.

Entro 30 giorni dall’invio delle comunicazioni il Ministero adotta il provvedimento finale.

5.4. Modalità di erogazione del trattamento

L’erogazione delle integrazioni salariali è effettuata alla fine di ogni periodo di paga dall’impresa ai dipendenti e posta a conguaglio nella dinamica tra contributi dovuti e prestazioni corrisposte.

L’importo delle integrazioni è rimborsato dall’INPS all’impresa o messo a conguaglio con i contributi dovuti entro il termine di decadenza pari a 6 mesi dalla fine del periodo di paga dell’ultimo mese di durata autorizzata dell’integrazione.

Per i trattamenti conclusi prima della data del 24 settembre (data di entrata in vigore del Dlgs 148/2015), e eventualmente ancora non fruiti dall’impresa, il termine di 6 mesi di decadenza decorre dal 24 settembre 2015 (quindi sino a marzo 2016) o, se successiva, dalla data di entrata in vigore del decreto di autorizzazione.

Si segnala una significativa restrizione rispetto al passato dei termini per la richiesta di erogazione del trattamento, considerato che il previgente termine di 6 mesi aveva natura ordinatoria e non di decadenza.

5.5 Come richiedere il conguaglio o la richiesta di rimborso Successivamente alla pubblicazione sul sito del Ministero del Lavoro del decreto

ministeriale di autorizzazione, l’azienda deve presentare telematicamente all’Inps il modello IG15/STR cod SR40, avvalendosi del programma DigiWebNet scaricabile dal portale dell’Inps.

In fase di compilazione della domanda telematica si riscontrano alcune criticità, in conseguenza del mancato aggiornamento da parte dell’ente previdenziale del modello IG15/STR cod SR40.

1. SEZIONE C: ORARIO CONTRATTUALE PER OPERAI E IMPIEGATI

La domanda non permette di indicare a parità di qualifica un diverso orario di lavoro.

LA SOLUZIONE

In presenza di lavoratori interessati da due tipologie contrattuali con medesima

qualifica è necessario produrre due domande indicando la medesima data e

numero del decreto di autorizzazione.

2. ELENCO BENEFICIARI

In allegato alla domanda telematica Inps è sempre richiesto l’elenco dei

beneficiari dell’integrazione salariale.

Si pone il dubbio di quale elenco inviare all’Inps nel caso in cui il datore di lavoro

abbia trasmesso al Ministero del Lavoro una pluralità di “elenchi beneficiari” in

sostituzione dei precedenti.

LA SOLUZIONE

L’Inps è in grado di effettuare verifiche in relazione alle domande integrative inviate presso il Ministero del Lavoro a mezzo canale telematico. Pertanto, in fase di compilazione della domanda, è possibile inviare in allegato l’ultimo elenco dei beneficiari trasmesso al Ministero.

Ciò che rileva ai fini Inps è che l’elenco dei beneficiari sia corrispondente ai soggetti per i quali verrà effettuata l’operazione di conguaglio a mezzo flusso uniemens.

L’autorizzazione Inps

Dopo aver inviato la domanda telematica all’Inps, l’azienda resta in attesa della specifica autorizzazione da parte dell’ente. Questa fase può richiedere un lasso temporale stimato nell’ordine di un mese.

RIEPILOGO: gli adempimenti amministrativi in sequenza

1. Decreto ministeriale di autorizzazione;

2. Domanda telematica all’Inps – DigiWebNet per mod. IG15/STR;

3. Autorizzazione da parte Inps;

4. Richiesta codice di autorizzazione mediante cassetto previdenziale Inps (Codice Autorizzazione 8K) - la richiesta da parte aziendale può essere fatta anche mentre si è in attesa di autorizzazione Inps;

6. Il regime transitorio

Considerata la portata innovativa della riforma sugli ammortizzatori sociali risulta di notevole importanza la disciplina del regime transitorio.

Tale disciplina è contenuta negli artt. 42 cc. 1-3 e 44 cc. 1 e 2 del DLgs 148/2015.

In via generale la nuova normativa sui CDS trova applicazione esclusivamente per le richieste di concessione del trattamento presentate dal 24 settembre 2015 (data di entrata in vigore del DLgs 148/2015).

Ne consegue che la solidarietà derivante da una richiesta presentata al 23 settembre 2015 continuerà ad essere disciplinata dalla previgente normativa.

Questione controversa risulta il regime transitorio derivante dalla proroga dell’istanza originaria presentata entro il 23 settembre 2015.

Il Ministero del Lavoro con circolare n. 30/2015 ha chiarito che la proroga della richiesta originaria di concessione del trattamento comporta la proroga dell’applicazione della previgente disciplina.

Secondo il Ministero del lavoro tale regola vale esclusivamente per la proroga di domande originariamente presentate per 24 mesi e non per quelle presentate per 12 mesi.

Ciò in quanto il Ministero del Lavoro giustifica l’applicazione della disciplina previgente anche alla proroga della domanda con il fatto che i decreti di autorizzazione della solidarietà venivano rilasciati per un periodo non superiore a 12 mesi anche se le domande erano presentate per 24 mesi.

Riguardo alla durata dei trattamenti di integrazione salariale, l’art. 44 comma 2 prevede che: “ai fini del calcolo della durata massima complessiva delle integrazioni salariali di cui all’art. 4, commi 1 e 2, i trattamenti richiesti prima della data di entrata in vigore del presente decreto si computano per la sola parte del periodo autorizzato successivo a tale data”.

Pertanto come confermato dal Ministero del Lavoro con circolare n. 24 del 2015 per la verifica del rispetto della durata massima (36 mesi in un quinquennio mobile) vengono considerati esclusivamente i trattamenti di integrazione salariale che si collocano dal 24 settembre 2015 con conseguente azzeramento dei trattamenti già percepiti in data precedente.

7. Prassi prodotta dal Ministero del lavoro e dall’INPS

- Circolare M.Lav n. 24/2015

- Circolare M.Lav n. 30/2015

- Circolare M.Lav n. 31/2015

- Nota M.Lav n. 0000524/2016

- Circolare INPS n. 197/2015

- Messaggio INPS n. 5100/2015

- Messaggio INPS n. 5919/2015

- Circolare INPS n. 7/2016

- Messaggio INPS n. 589/2016

- Messaggio INPS n. 24/2016