Telemaco è il Fondo Pensione Nazionale Complementare per i lavoratori delle Aziende di Telecomunicazione, è stato costituito nel 1998 con l’obiettivo di assicurare ai lavoratori il mantenimento del proprio tenore di vita anche al momento della pensione.

Telemaco è nato da due riforme quella del del sistema previdenziale e quella del sistema finanziario degli anni Novanta, che hanno permesso la formazione di Fondi di Gestione per il risparmio dei lavorati a scopo previdenziale.

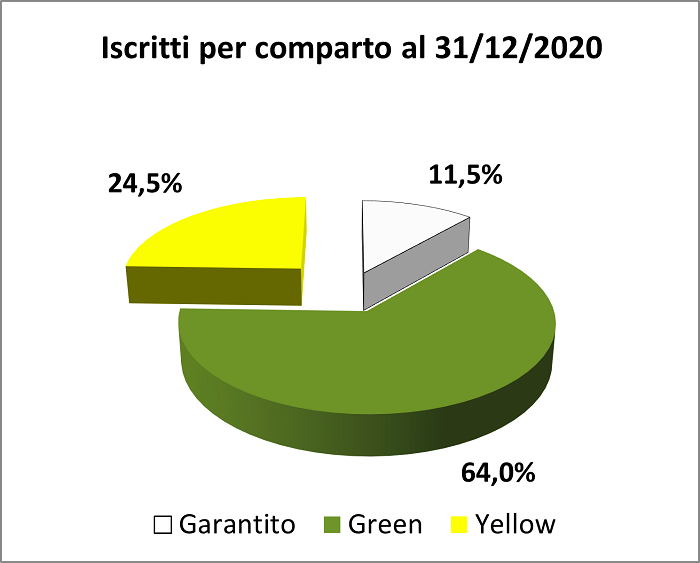

Oggi TELEMACO gestisce la raccolta di oltre 2 miliardi di Euro, ha 56654 iscritti per circa 170 aziende.

COME TELEMACO INVESTE IL NOSTRO DENARO

Il Fondo TELEMACO investe i nostri risparmi con una gestione a comparti, i comparti hanno una percentuale di rischio crescente.

WHITE, IL GARANTITO

Il comparto investe nella quasi totalità (95%) in titoli obbligazionari di breve durata ossia in titoli con un livello di rischio basso. Garanzia di restituzione del capitale e di rendimento minimo dell’1%. É Adatto per chi è vicino alla pensione o non vuole correre alcun rischio

GREEN, IL PRUDENTE

Il comparto investe per il 70% in obbligazioni e per il 30% in azioni. Livello di rischio medio. È il comparto storico del Fondo

YELLOW, IL BILANCIATO

Il comparto investe per il 50% in obbligazioni e il 50% in azioni, Investe per un periodo medio-lungo (10 anni). Livello di rischio medio-alto. Adatto agli aderenti più giovani

PROFILO LIFE CYCLE Rappresenta un programma di investimento che, a scadenze predeterminate, trasferisce in maniera automatica la posizione maturata e i contributi futuri al comparto o alla combinazione di due comparti più adatti in funzione dell’età di pensionamento di vecchiaia prevista dalla normativa pro-tempore vigente

I NOSTRI CONTRIBUTI

Al fondo TELEMACO si contribuisce mensilmente con il versamento di parte o tutto il TFR, una quota del lavoratore e una quota dell’azienda.

| TFR | QUOTA LAVORATORE | QUOTA AZIENDA | |

| ASSUNTO PRIMA aprile 1993 | 16% | 1% | 1,3% |

| ASSUNTO DOPO aprile 1993 | 100% | 1% | 1,3% |

Il lavoratore può versare fino al 20% della propria retribuzione. Volontariamente si possono fare dei versamenti extra. Questo permette di utilizzare TELEMACO come un Portafoglio di RISPARMIO nel quale versare i risparmi e attingere nei momenti di necessità.

DEDUCIBILITÀ DELLA QUOTA ANNUALE VERSATA

Le quote annuali versate sono deducibili dall’imponibile IRPEF fino al massimo di 5.164,57 Euro.

Esempio si ha un IRPEF di 42.000 Euro e si sono versati (come quota che versamenti volontari) a TELEMACO 6000 Euro l’imponibile IRPEF diventa di 42000-5164,57 = 36835,86.

Questo fa cambiare la fascia di tassazione con conseguenti vantaggi fiscali.

Il secondo vantaggio è che rimanendo sotto quota di tassazione IRPEF di 40.000 Euro si aggiungono le ulteriori detrazioni IRPEF promulgate dal governo Conte.

Chiaramente il discorso è valido anche per gli altri scaglioni IRPEF di 35.000 e 28.000.

TELEMACO PER UN ISOPENSIONATO

In caso di cessazione del rapporto di lavoro per esodo incentivato ex art. 4, commi 1-7 ter Legge 92/2012 (Legge Fornero) equiparata alla mobilità, si potrà, alternativamente:

- richiedere il solo riscatto parziale nella misura del 50% (fiscalmente agevolato). In questo caso l’agevolazione fiscale ovvero l’applicazione dell’aliquota fiscale del 15% ridotta di 0,3 punti percentuali per ogni anno eccedente il quindicesimo anno di partecipazione alla forma pensionistica complementare, con un limite massimo di riduzione di 6 punti percentuali (l’agevolazione prevede pertanto un’imposta che potrà variare da un massimo del 15% ad un minimo del 9%) riguarda solo il 50% e solo i contributi maturati dal 1/1/2007 in poi.

- richiedere il riscatto parziale nella misura del 50% (fiscalmente agevolato come sopra specificato) e, contestualmente, il riscatto parziale nella misura del 75% della posizione residua (fiscalmente non agevolato). In tal caso la posizione rimarrà aperta e dovrà scegliere entrambe le opzioni

- richiedere il riscatto parziale nella misura del 50% (fiscalmente agevolato come sopra specificato) e, contestualmente, il riscatto totale della posizione residua (fiscalmente non agevolato).

- mantenere aperta la posizione, rinviando l’intera erogazione al momento della maturazione dei requisiti pensionistici. In questo caso la tassazione agevolata, come sopra riportato, riguarda l’intera posizione limitatamente sempre ai contributi versati dal 1/1/2007 in poi.

- richiedere il 50% per mobilità/esodo incentivato ex art. 4 commi 1-7 ter Legge 92/2012 (fiscalmente agevolato come sopra indicato), ed il restante 50% quando avrà maturato i requisiti pensionistici, al fine di avere l’agevolazione fiscali sui restanti contributi versati dal 2007 in poi.

TELEMACO PER I CONIUGE E I FIGLI

Se un iscritto al fondo decide di trasformare il capitale in rendita con assegno mensile, deve sapere che può far si che questo assegno diventi reversibile. A fronte di un taglio dell’assegno può nominare erede del vitalizio o il coniuge o, addirittura, un figlio che abbia superato i trent’anni di età.

COME UTILIZZARE IL CAPITALE ACCUMULATO

Il capitale, per la quota accumulata dal lavoratore, può essere in qualsiasi momento ritirato, fino ad un terzo del suo ammontare, senza alcuna motivazione. Il 75% di questo capitale può essere ritirato per gravi motivi di salute o per l’acquisto di prima casa per se o per i figli.

Views: 3896